Cartão de Crédito Online Aprovado na Hora em Portugal: Como Pedir?

Precisa de financiamento com validação imediata? Uma das melhores opções passa por pedir um cartão de crédito online aprovado na hora.

O CréditoPessoal.pt esclarece tudo sobre esta solução e explica-lhe:

- Como solicitar um cartão de crédito 100% online de forma célere;

- Quais os melhores cartões de crédito online em Portugal;

- Como funciona e quais as vantagens deste tipo de empréstimo.

Como Pedir Cartão de Crédito Online na Hora?

Tem duas alternativas para solicitar e obter o seu cartão de crédito digital:

- Por um lado, pode fazer o pedido diretamente no website dos bancos;

- Por outro lado, pode recorrer a intermediários de crédito.

A segunda opção é a mais vantajosa. É que, quando contacta um banco em específico, apenas conhecerá a oferta dessa instituição.

Como tal, poderá estar a perder oportunidades de poupança com melhores cartões noutras financeiras.

Neste contexto, pode contar com o apoio do CréditoPessoal.pt de modo a conhecer a solução de crédito ao consumo mais vantajosa para o seu caso em particular.

Basta usar o nosso simulador 100% online. Pode também beneficiar da assinatura digital para autenticar o seu contrato de financiamento, se avançar com alguma proposta.

Continuar

É Possível Obter Cartão de Crédito Online Aprovado na Hora?

Sim, é possível conseguir um cartão de crédito online aprovado na hora em Portugal, especialmente se recorrer a bancos que permitem a assinatura eletrónica dos contratos.

✅ O cartão de crédito é, na verdade, um tipo de empréstimo rápido.

Ainda assim, o mais prudente será ter como referência um tempo de aprovação de 24 horas úteis.

É que, antes de validar o empréstimo, o banco tem de avaliar o seu perfil financeiro e este processo requer sempre algum tempo.

👍 Algumas entidades financeiras disponibilizam um cartão de crédito virtual para utilização imediata enquanto aguarda pelo formato físico do produto.

Quais São os Melhores Cartões de Crédito Online em Portugal?

Os melhores cartões de crédito serão aqueles com a menor TAEG. Esta taxa representa todos os custos associados ao empréstimo (como os juros).

Por isso, deve focar-se neste indicador quando procura um cartão de crédito online.

👉 A TAEG é particularmente importante se quiser parcelar o pagamento das dívidas do cartão: quanto maior for, maior será igualmente o peso dos juros.

Vejamos, por exemplo, qual o impacto da TAEG num pagamento de 50% de uma dívida de 2.000€ em cartão de crédito.

| TAEG | Juros |

|---|---|

| 11,4% | 17,86€ |

| 19,3% | 31,14€ |

Como pode verificar, a diferença pode ser grande, sobretudo quando há múltiplos pagamentos a efetuar anualmente.

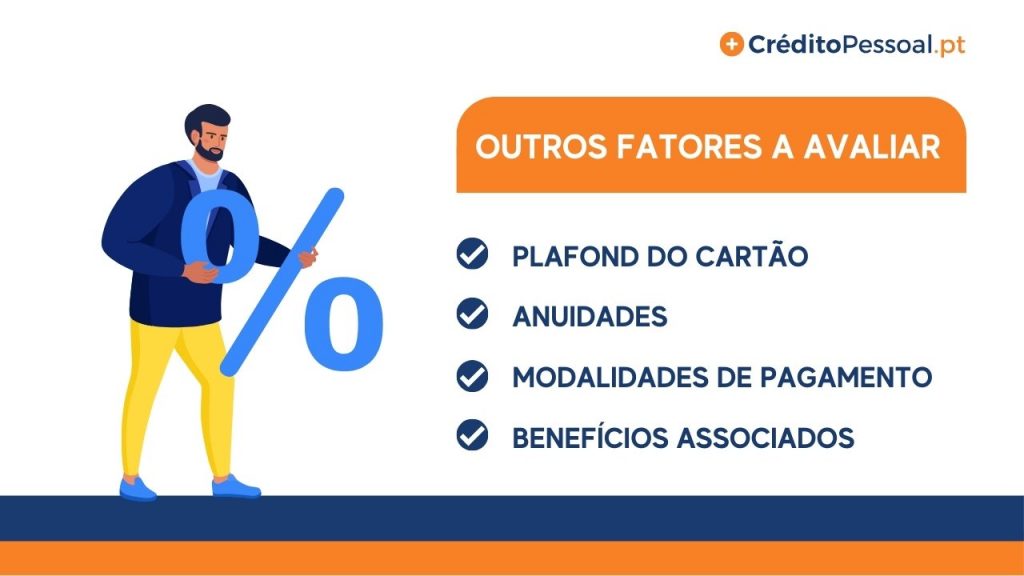

Evidentemente, há outros aspetos além da TAEG que deve considerar na sua análise:

- Plafond do cartão: é boa prática avaliar os montantes mínimos e máximos de cada cartão, pois pode precisar de um empréstimo maior ou menor;

- Anuidade: para conter custos, pode também optar pelos cartões que isentam do pagamento da chamada "comissão de disponibilização", ou seja, a anuidade;

- Modalidades de pagamento: caso consiga apenas reembolsar a dívida do cartão de forma faseada, confirme que o banco permite essa modalidade de pagamento;

- Pagamentos no estrangeiro: as transações fora de Portugal implicam custos, por isso, privilegie um cartão que isente desses encargos se for útil para o seu caso;

- Antecipação do ordenado: se precisar, pode aceder antecipadamente ao seu salário, já que alguns cartões permitem esta possibilidade.

💡Sabia que existem entidades financeiras com cartões de crédito associados a comerciantes específicos? É o caso da Oney Crédito.

Como Funciona o Cartão de Crédito Online?

Um cartão de crédito funciona como um empréstimo de pequenas quantias e é disponibilizado através de um cartão físico que permite gastar o dinheiro financiado.

Além de permitir o pagamento de bens e de serviços, seja fisicamente ou online, o cartão de crédito também possibilita o levantamento de dinheiro.

✅ Os cartões de crédito podem ser uma solução ideal para dar resposta a emergências financeiras e representam uma boa alternativa para quem procura, por exemplo, um crédito de 1000 euros.

Há duas particularidades associadas a este tipo de empréstimo:

- A dívida corresponde ao dinheiro que efetivamente gasta com o cartão de crédito, ou seja, se não usar nenhum montante, não terá reembolsos a fazer;

- Os cartões têm um plafond que representa o limite máximo de dinheiro que pode utilizar mensalmente e esse valor é definido aquando do contrato.

Se utilizar dinheiro do cartão de crédito, deverá reembolsar esse montante num prazo pré-acordado com o banco. Esse prazo varia, tipicamente, entre os 20 e os 50 dias.

Adicionalmente, tem duas modalidades de pagamento ao seu dispor:

- Por um lado, pode pagar logo a totalidade do montante em dívida;

- Por outro lado, pode liquidar parcialmente a dívida através de uma percentagem ou de uma mensalidade fixa.

👉 Quando opta pelo pagamento parcial, terá de suportar juros sobre o montante que ainda está em dívida.

Por possibilitarem o acesso a empréstimos mais baixos e de uma forma célere, os cartões de crédito conquistam fãs diariamente.

Não admira, por esse motivo, que haja bancos com ofertas especializadas nestes produtos. É o caso da WiZink e do Unibanco, por exemplo.

Pagamento do Cartão de Crédito: Exemplo Prático

Vamos apresentar-lhe um exemplo que ilustra como pode reembolsar o montante usado com os cartões de crédito. Imagine o seguinte:

- A Rita utiliza, num determinado mês, 1.000€ com um cartão de crédito.

Se esta consumidora decidir reembolsar logo a totalidade dessa dívida, o esquema de pagamento seria o seguinte:

| Mês | Pagamento | Montante em Dívida | Juros |

|---|---|---|---|

| 1 | 1.000€ | 0€ | 0€ |

De uma vez só, a dívida é reembolsada e beneficiará, por isso, de um crédito sem juros.

Suponha, agora, que a Rita opta por fazer um pagamento de 50% do montante usado. Neste caso, o mapa de pagamentos é bastante diferente:

| Mês | Pagamento | Montante em Dívida | Juros |

|---|---|---|---|

| 1 | 500€ | 500€ | 0€ |

| 2 | 258,80€ | 250€ | 8,10€ |

| 3 | 129,40€ | 125€ | 4,40€ |

| 4 | 64,70€ | 62,50€ | 2,20€ |

| 5 | 32,35€ | 31,25€ | 1,10€ |

| 6 | 16,17€ | 15,63€ | 0,55€ |

| 7 | 10,27€ | 5,63€ | 0,27€ |

| 8 | 5,72€ | 0€ | 0,10€ |

Ora, ao fracionar o pagamento, a dívida é prolongada no tempo e há juros a considerar (com os respetivos impostos de selo).

👍 Sempre que tiver essa possibilidade, opte por fazer um pagamento total do cartão de crédito para não enfrentar juros.

Vantagens do Cartão de Crédito Online

- Isenção de Comissões

- Compras Online

- Pagamentos Contactless

- Segurança

- Pedido 100% Online

- Pagamentos Fracionados

- Possibilidade de Cashback

- Possibilidade de Cash Advance

Podemos sintetizar oito grandes vantagens associadas aos cartões de crédito online.

- Isenção de comissões: diversos bancos, como o ActivoBank, por exemplo, não cobram anuidades.

- Compras online: pode utilizar estes produtos para adquirir bens ou serviços online e reforçar a segurança da compra com cartões virtuais de uso único.

- Pagamentos contactless: se desejar, pode fazer pagamentos com mais rapidez e segurança por aproximação do cartão a um terminal multibanco.

- Segurança: por conseguir usar o cartão através da carteira digital do seu telemóvel, por exemplo, não terá de transportá-lo sempre e há maior segurança associada.

✅ Saiba como usar um cartão de crédito online com segurança através das dicas do Banco de Portugal.

- Pedido 100% online: estes produtos podem ser solicitados e adquiridos a partir do conforto de sua casa.

- Pagamentos fracionados: se estiver numa situação de maior aperto financeiro, pode pagar as dívidas do cartão faseadamente.

- Possibilidade de cashback: alguns cartões de crédito permitem que receba de volta uma certa percentagem do dinheiro que gasta em compras.

- Possibilidade de cash advance: do mesmo modo, há cartões com sistemas de adiantamento de numerário, ou seja, pode usá-los para levantar dinheiro.

Cartão de Crédito Com Cashback: Como Funciona?

Um cartão de crédito com cashback permite que receba de volta uma percentagem dos gastos efetuados nas suas compras.

A percentagem de cashback que pode receber varia de banco para banco, mas, tipicamente, poderá conseguir entre 1% a 3% do montante investido.

Além disso, este tipo de cartão de crédito online costuma oferecer outras vantagens, como, por exemplo:

- Descontos em empresas parceiras;

- Acumulação de milhas aéreas para gastar em viagens.

No entanto, é importante notar que nem todos os pagamentos, como os débitos diretos, possibilitam a obtenção de cashback.

👉 Além dos cartões de crédito, existem cartões de débito com cashback, como é o caso do cartão Revolut.

Cuidados a Ter Antes de Pedir um Cartão de Crédito Online

Antes de pedir um cartão de crédito, deve adotar dois comportamentos preventivos:

Por um lado, deve solicitar estes produtos unicamente junto das instituições de crédito autorizadas pelo Banco de Portugal.

👉 Evite contactar particulares que emprestam dinheiro, uma vez que pode facilmente ser vítima de burla.

Por outro lado, deve ponderar se, de facto, o cartão de crédito é a melhor solução, sobretudo se já tem outros destes produtos.

Por exemplo, se o seu objetivo passa por ter maior liquidez ao fim do mês, talvez possa pensar na consolidação de créditos. É uma alternativa que vai conhecer de seguida.

📈 De acordo com o inquérito do CréditoPessoal.pt, 1 em cada 2 portugueses utiliza cartões de crédito.

Cartão de Crédito ou Crédito Pessoal: Qual Devo Escolher?

A escolha entre um cartão de crédito ou um crédito pessoal depende de dois fatores:

- O montante de financiamento;

- O prazo de pagamento.

Ora, se o seu objetivo for pedir um crédito de quantias baixas ou um empréstimo que possa ser liquidado em pouco tempo, o cartão de crédito online será a melhor solução.

Pelo contrário, se procura um financiamento de valores avultados para reembolsar ao longo de vários meses, ou anos, a melhor alternativa será o crédito pessoal.

👉 Saiba qual é a melhor oferta de empréstimo pessoal.

Na verdade, os créditos pessoais apresentam taxas de juro bastante menores do que os cartões de crédito, por isso, fará mesmo mais sentido recorrer a esses empréstimos se tiver dívidas grandes a reembolsar.

Há ainda uma vantagem adicional: pode igualmente obter um financiamento rápido quando opta pelo crédito pessoal online.

Se tiver dúvidas acerca da solução de crédito indicada para si, pode contar com o CréditoPessoal.pt.

Disponibilizamos um simulador de crédito gratuito e conseguimos indicar-lhe qual será a solução mais adequada ao seu perfil financeiro.

Alternativas ao Cartão de Crédito

Além do crédito pessoal, vale a pena destacar duas outras soluções alternativas ao cartão de crédito online: as linhas de crédito e o empréstimo consolidado.

- Linhas de crédito: esta modalidade de empréstimo é, na verdade, muito semelhante aos cartões de crédito e a maior diferença está no facto de ter o montante financiado na sua conta bancária;

- Crédito consolidado: a consolidação de empréstimos consiste em juntar vários financiamentos num contrato único com taxas de juro menores e, por inerência, mensalidades bastante inferiores.

✅ O empréstimo consolidado permite poupanças mensais até 60% e gera um alívio muito grande no orçamento sobretudo quando se consolidam cartões de crédito, devido às TAEG elevadas destes produtos.

Conclusão

Se estiver com dificuldades financeiras ou se precisar de um empréstimo urgente, pode beneficiar de um cartão de crédito online aprovado na hora.

No entanto, antes de avançar com o pedido de um cartão em específico, é fundamental analisar bem todas as ofertas disponíveis no mercado.

Em concreto, deve avaliar a TAEG e os benefícios dos cartões de crédito para identificar qual será o mais adequado para si.

Lembre-se também de usar estes produtos com a máxima cautela para evitar a entrada numa situação de endividamento.

Perguntas Frequentes

Para pedir um cartão de crédito online, basta recorrer ao website dos bancos que disponibilizam estes produtos.

Na verdade, são várias as instituições financeiras que permitem aderir aos cartões de crédito de forma 100% online e com recurso à assinatura digital.

O próprio envio da documentação pode ser feito virtualmente.

Para pedir um cartão de crédito online, deve enviar aos bancos os documentos seguintes:

- Cartão de cidadão;

- Comprovativo de morada fiscal;

- Comprovativo de IBAN;

- Comprovativo de rendimentos.

Depois de submeter estes documentos, o seu pedido será analisado por profissionais experientes e ficará a saber se será possível obter o seu cartão de crédito online.

Sim, atualmente já é possível conseguir um cartão de crédito online aprovado na hora em Portugal.

Esta aprovação rápida torna-se possível se recorrer a bancos que permitem a assinatura digital dos contratos. Depois de enviar os seus documentos, será feita uma avaliação do seu perfil financeiro e o cartão de crédito será aprovado posteriormente.

De uma forma geral, é seguro afirmar que os melhores cartões de crédito são aqueles que apresentam uma TAEG mais baixa. Uma vez que esta taxa reflete custos como os juros, o seu foco deve ser o de procurar aqueles cartões com a menor TAEG.

No entanto, existem outros fatores a ter em conta, como a possibilidade de cashback, a potencial isenção de anuidades, ou o plafond, por exemplo.

Os cartões de crédito apresentam os custos seguintes:

- TAEG;

- Comissão de disponibilização (anuidade aplicada apenas nalguns bancos);

- Comissão de cash advance (apenas nalguns bancos);

- Comissão de utilização (apenas nalguns bancos);

- Juros de mora;

- Imposto de selo.

O cartão de crédito mais fácil de ser aprovado é aquele com validação na hora. Este tempo de aprovação é indicado nos websites de diversos bancos em Portugal e a adesão ao cartão pode ser feita 100% online. No entanto, haverá sempre lugar à avaliação do perfil de crédito dos consumidores e o cartão será apenas aprovado se os clientes tiverem capacidade financeira para assumir as dívidas com esse produto.

Preciso mesmo de um cartao de credito urgente

Olá, Cristina. Recomendamos que nos contacte diretamente para analisarmos o seu caso. Obrigada